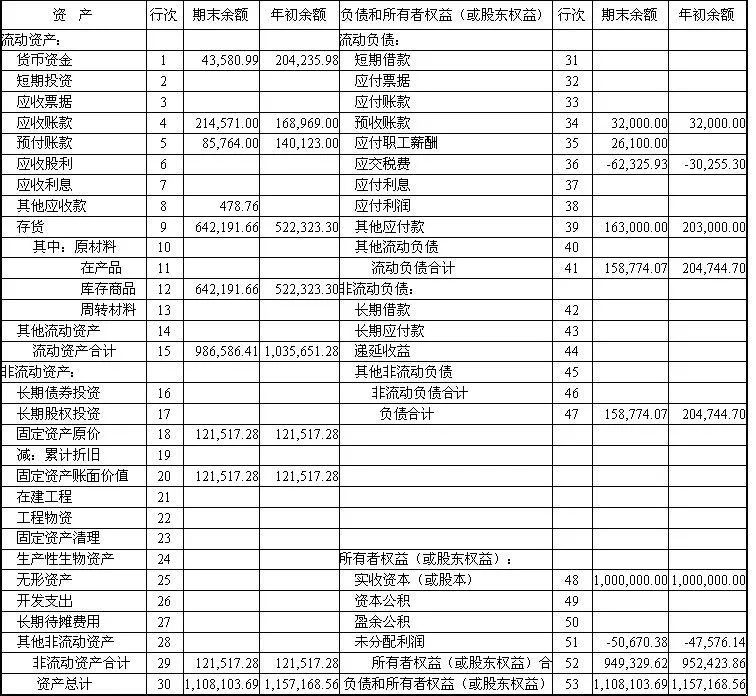

随着市场经济的发展,企业的运营状况及其财务状况的透明度日益受到关注,资产负债表作为企业最重要的财务报表之一,能够反映出企业的资产规模、负债结构以及股东权益,对于投资者、债权人、政府监管部门等利益相关者而言具有极其重要的参考价值,本文将针对最新资产负债表进行深入解读,并阐述个人观点。

正方观点:最新资产负债表的重要性

1、评估企业偿债能力:资产负债表能够清晰地展示企业的资产和负债状况,通过对比资产和负债的规模,可以评估出企业的偿债能力,从而帮助债权人、投资者做出决策。

2、反映企业经营成果:资产负债表中的资产和负债变动,反映了企业运营过程中的成果,资产的增加可能意味着企业运营状况良好,负债的减少可能表明企业成本控制得当或者盈利能力增强。

3、预测企业未来发展:通过分析最新资产负债表,可以预测企业的未来发展趋势,如企业资产结构是否健康、是否有足够的资金支持未来发展等,这对于投资者来说具有重要的参考价值。

反方观点:最新资产负债表的局限性

1、报表时效性:资产负债表是定期发布的,因此在某些情况下,最新的资产负债表可能无法反映企业最新的财务状况,特别是在市场变化快速、企业经营环境多变的今天,报表的时效性成为一大挑战。

2、报表真实性:尽管有审计机构的审核,但资产负债表的数据仍然可能存在一定的误差或失真,企业可能存在盈余管理行为,导致报表数据不能真实反映企业的财务状况。

3、忽视表外因素:资产负债表只能反映企业的财务情况,而无法体现一些重要的表外因素,如企业文化、管理效率、市场地位等,这些因素也可能对企业的长期发展产生重要影响。

个人立场及理由

我认为最新资产负债表仍然是了解企业状况的重要途径,但也需要结合其他因素进行综合考量,理由如下:

1、虽然资产负债表的时效性存在局限,但通过对比多个时期的资产负债表,仍然可以观察到企业财务状况的变化趋势。

2、对于报表的真实性,虽然存在风险,但通过专业的审计和深入的企业调研,可以尽可能减少误差。

3、资产负债表的确无法反映表外因素,但这正是我们进行更深入的企业分析的机会,除了财务报表,我们还需要关注企业的市场环境、竞争地位、战略规划等其他重要因素。

最新资产负债表是我们了解企业状况的重要途径,它提供了企业的资产规模、负债结构以及股东权益等信息,对于评估企业偿债能力、反映企业经营成果以及预测企业未来发展具有重要的参考价值,我们也需要认识到资产负债表的局限性,如报表的时效性、报表的真实性以及忽视表外因素等问题,在分析企业状况时,我们需要结合其他因素进行综合考量,如市场环境、竞争地位、战略规划等,只有这样,我们才能更全面地了解企业状况,做出更明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号